來源:青力出品

報告摘要:前三季度業績下滑明顯,企業收縮過冬

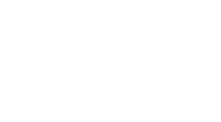

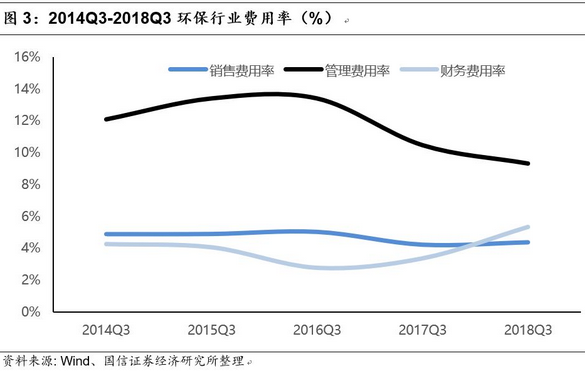

環保板塊前三季度營收同比+6.1%,凈利潤同比-24.0%。板塊整體毛利率28.32%,同比下滑0.57pct;凈利率9.00%,同比下滑3.71pct,主要原因是資金面緊張,環保公司財務成本大幅度增加。前三季度環保板塊總體的財務費用率為5.33%,同比提高了1.97pct。而管理費用率和銷售費用率兩項指標均有所下滑,表明環保企業盡可能地壓縮內部成本,以期熬過寒冬。同時也能看到環保公司加大回款力度,經營性現金流前三季度轉正。行業整體資產負債率繼續上升2.79pct到了50.52%。而凈資產收益率前三季度下滑嚴重,降低2.91ptc到了4.21%,達到五年最低,環保企業經歷至暗時刻。

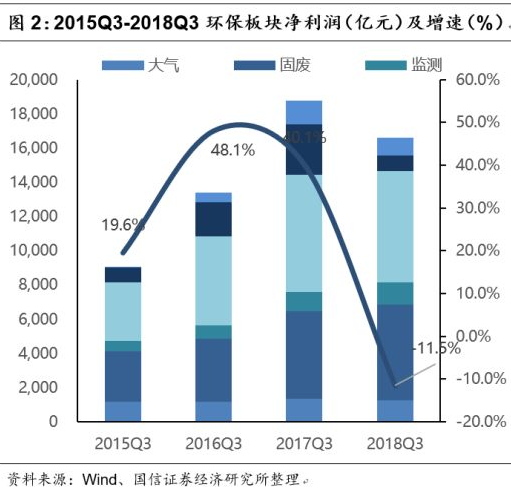

從細分版塊來看,除監測板塊外,其他五大板塊均出現了下滑

大氣板塊略為下降(凈利潤-6.6%,營收+10.5%)。固廢增長最快的是危廢(凈利潤+27.46%)和生活垃圾(+21.74%),再生資源和土壤修復板塊出現負增長,環衛(凈利潤+2.42%,營收+24.68%)。監測板塊增長迅速(凈利潤+18.94%,營收+24.83%)主要受取消環保一刀切,監測站點下沉到鄉鎮,政府監測需求上升影響。水處理板塊出現分化,水處理工程下跌明顯(凈利潤-9.16%,營收+5.07%),水務運營保持穩健,農田節水快速增長(凈利潤+20.99%,營收+59.62%)。 園林環保受資金緊張影響利潤下跌(凈利潤-25.17%,營收+4.71%)。

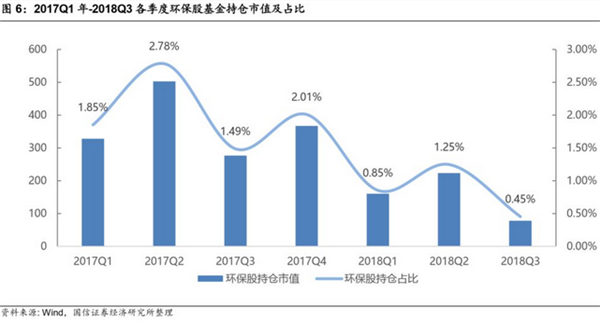

環保板塊基金持倉三季度再創歷史新低,部分龍頭已幾乎無機構持倉

三季度末基金持倉環保股市值為77.9億元,占基金持股總市值1.72萬億元的0.45%,環保大幅下降65.1%,再創歷史新低。環保個股遭遇普遍大規模減持,部分行業龍頭幾乎已經沒有機構持倉。

見到光明,“政策底”有望帶來估值修復

今年對環保板塊壓制最大的信用收縮問題開始緩解,中央陸續出臺政策支持企業融資,緩解上市公司的高質押風險。國務院辦公廳印發《關于保持基礎設施領域補短板力度的指導意見》,確定農業農村和生態環保未補短板重點領域,政策推動下的定向放水有望推動四季度環保工程類公司的項目進展,改善全年業績預期。政策明確大力支持民企,行業生態有望改善,利好環保民企龍頭。

投資策略:繼續推薦監測和危廢行業

環保公司融資情況在政策推動下有望改善,需等待資金和政策的具體落地。我們繼續看好環保強監管趨勢下受益行業增速趨勢向上的細分環境監測和危廢處理,固廢運營類企業也有望得到估值修復,我們看好高景氣的細分運營龍頭的東江環保、偉明環保、龍馬環衛。取消環保“一刀切”后,地方政府對于污染監測的需求進一步加大。推薦網格化監測龍頭先河環保,和全國性監測龍頭聚光科技。

風險提示:

資金面緩解或不及預期,項目進度或不及預期

重點公司盈利預測及投資評級

18年三季報綜述:增速下滑明顯,監測逆勢增長

我們分析環保生態行業中大氣、固廢、水務、監測、節能和園林六大板塊的65家公司的2018年三季報情況。同時根據板塊內部公司的具體業務,將固廢、水務兩大板塊進一步拆分,將固廢板塊分為生活垃圾、危廢、環衛、土壤修復、再生資源5個細分子板塊,將水務板塊分為水處理工程、水務運營2個細分子版塊,從各項指標詳細分析了環保行業整體的發展情況。

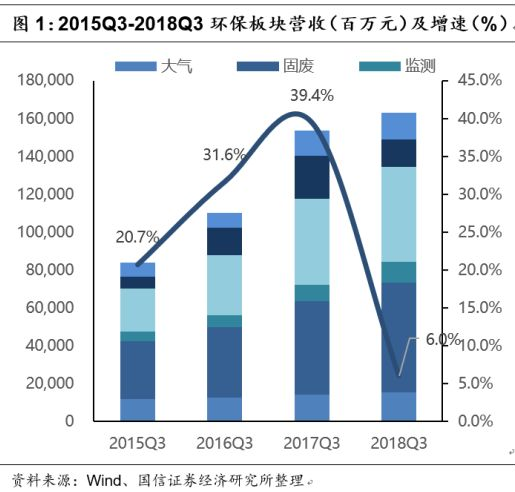

從整體來看:環保板塊2018年前三季度營收、凈利潤分別同比+6.1%、-24.0%,營收增速同比明顯下滑,凈利潤大幅度負增長。2018年前三季度,59家環保上市公司共實現營業收入1629.7億元,同比增長6.1%;共實現凈利潤143.7億元,同比下滑24.0%。板塊整體毛利率28.32%,同比下滑0.57pct;凈利率9.00%,同比下滑3.71pct,主要原因是資金面緊張,環保公司財務成本大幅度增加。與去年同期(營收+38.8%、凈利潤37.1%)相比,2018年前三季度環保板塊營收、凈利潤增速下滑明顯,特別是凈利潤出現大幅度的負增長。

從細分版塊來看,除監測板塊外,其他五大板塊均出現了下滑

大氣板塊較為穩健,略為下降(凈利潤-6.6%,營收+10.5%);

固廢板塊下跌顯著(凈利潤-31.15%,營收+17.20%),主要是由于盛運環保和凱迪生態大幅虧損的原因,扣除后板塊凈利潤增速+9.3%,增長最快的是危廢(凈利潤+27.46%)和生活垃圾(+21.74%,扣除盛運環保和凱迪生態)細分子板塊,再生資源和土壤修復板塊出現負增長,環衛行業營收增長+24.68%,凈利潤+2.42%。

監測板塊增長迅速,凈利潤+18.94%,營收+24.83%,主要受取消環保一刀切,監測站點下沉到鄉鎮,政府監測需求上升影響。

水處理板塊出現分化,水處理工程子板塊下跌明顯(凈利潤-9.16%,營收+5.07%),水務運營板塊保持穩健,農田節水快速增長(凈利潤+20.99%,營收+59.62%).

節能板塊受神霧環保和神霧節能兩只標的影響出現大幅度下跌。

園林環保受上半年資金緊張情況影響利潤下跌(凈利潤-25.17%,營收+4.71%).

前三季度環保板塊總體的財務費用率為5.33%,同比提高了1.97pct,增幅明顯,而管理費用率和銷售費用率兩項指標均有所下滑,表明環保企業前三季承擔著巨大的資金成本上行壓力,同時盡可能地壓縮內部成本,降低銷售和管理費用,以期熬過寒冬。

現金是生命線,環保公司加大回款力度,經營性現金流轉正

現金流是企業的生命線,環保板塊因為PPP工程投資驅動模式備受市場質疑其現金流情況,前幾年投資性現金流持續加大,經營性現金流也惡化。

經營性現金流凈額前三季度來看,前三季度可以明顯看到環保公司在資金緊張的情況下加大工程催款,放慢工程進度,回款情況改善,板塊整體經營性現金流轉正為18.35億元。

投資性現金流流出繼續加大,前三季度環保板塊投資性現金流凈流出-427.93億元,同比+25.8%。

環保板塊基金持倉繼中報有所回升后再創歷史低位

公募基金2018年三季報繼中報公募基金的環保持股有所回升后,三季報受市場大環境以及部分A股環保公司中報不及預期的影響,三季度公募基金大幅減持了手中的環保股。我們統計了82家環保公司的基金持股情況,三季度末基金持倉環保股市值為77.9億元,占基金持股總市值1.72萬億元的0.45%(2018年二季度末基金持股比例為1.25%),環保大幅下降65.1%,再創歷史新低。

環保個股遭遇普遍大規模減持,部分行業龍頭幾乎已經沒有機構持倉

2018年三季度,除金圓股份外,環保絕大多數個股均遭到機構的大幅減持,部分中報被增持的個股也遭到大幅砍倉,持股比例再創新低。環保機構持股前五的個股華測檢測(-27%)、東方園林(-50%)、聚光科技(-45%)、東江環保(-41%)和碧水源(-66%)減持比例均較高。

金圓股份三季度機構持倉增加了35%,機構持股從2509萬股提升到3391萬股。

被機構減持最高的前五大個股分別為啟迪桑德(-99.7%),鐵漢生態(-98%),天翔環境(-98%),首創股份(-97%),先河環保(-92%),幾乎已經沒有機構持倉。